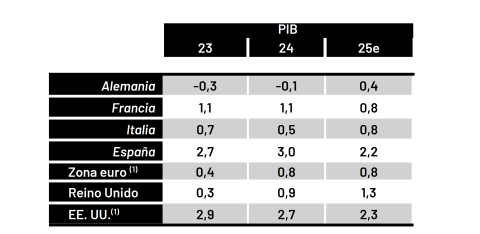

Estamos en un momento de mucho revuelo geopolíticos, destacando la vitoria de Trump y la inestabilidad política en Francia y Alemania. Consideramos que estos acontecimientos abren el abanico con respecto a los crecimientos económicos para el próximo año a ambos lados del Atlántico. Habrá que estar atento al timing y la intensidad de las medidas de comercio exterior, inmigración e impuestos de Trump tras su investidura el 20 de enero.

Acabamos de publicar nuestra Estrategia de Mercados enero 2025, con un escenario central de decisiones no demasiadas abruptas por parte de Trump. Este escenario nos lleva a estimar un entorno en el que continue la dispersión en los crecimientos EE.UU. y Europa, con un PIB 2025 situándose en el 2,3% en EE.UU. (vs 2,7% 2024 e) y con dificultades para llegar al 1% en Europa (repitiendo en 2025 el 0,8% de 2024). En Inflación, no pensamos que las medidas de trade frenen excesivamente la desinflación; nos preocupa más esta posibilidad en EE.UU. que en Europa en línea con la distinta fuerza que vemos en las economías de estas dos zonas.